29 Nov ¿Cómo facturar un suplido?

¿Qué es un Suplido o una Repercusión de Gasto Soportado?

Parecen conceptos iguales pero tienen un tratamiento distinto.

Un suplido es un gasto cuyo pago corresponde al cliente pero que tú adelantas en su nombre, es decir, la factura va emitida a nombre del cliente pero la has abonado tú.

El artículo 78. Tres 3º de la Ley de IVA señala que no se incluyen en la base imponible “las sumas pagadas en nombre y por cuenta del cliente, en virtud de mandato expreso del mismo.

El sujeto pasivo vendrá obligado a justificar la cuantía efectiva de tales gastos y no podrá proceder a la deducción del Impuesto que eventualmente los hubiera gravado”.

Por tanto, para que un gasto pueda tener la consideración de suplido, deben cumplirse los siguientes requisitos:

- Que el gasto se haya realizado en nombre y por cuenta del cliente, lo cual se acredita con la factura expedida a su nombre.

- Que se haya abonado por orden del cliente.

- Que pueda justificarse que se ha realizado el pago.

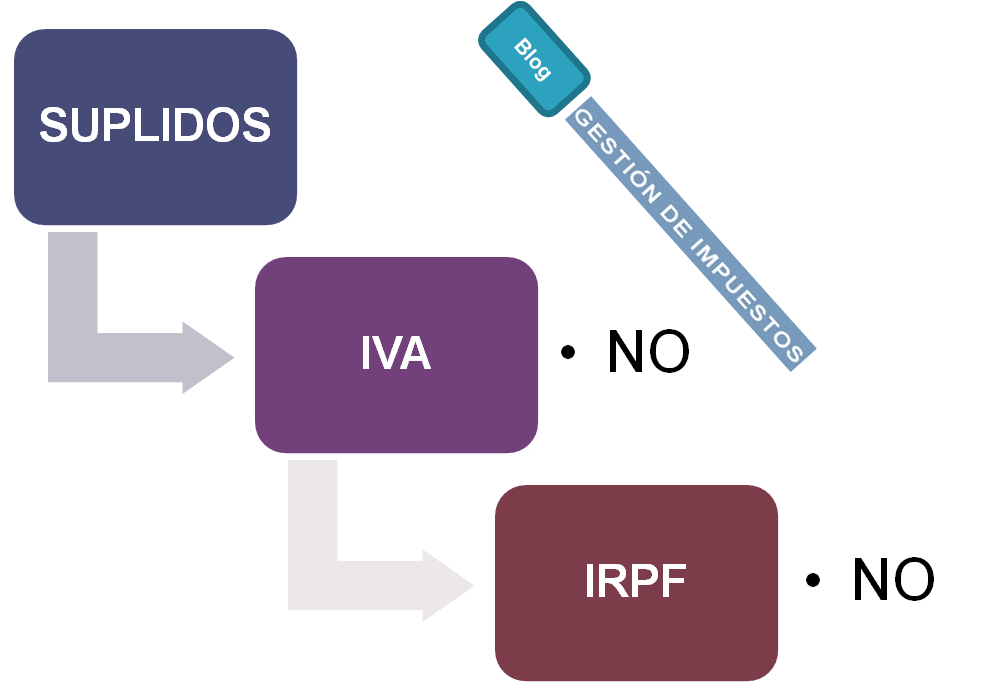

Los suplidos no suponen para el pagador ni ingreso ni gasto y por tanto su importe no se suma al resto de la base imponible de la factura para aplicar el iva. Pero si se añade al total de la contraprestación a cobrar al cliente.

Debemos facilitar el original de esta factura al cliente para que él pueda contabilizarla y deducirse los impuestos correspondientes. Al fin ya al cabo, al reembolsarnos el pago, es él quien ha soportado la carga tributaria.

Además, es conveniente guardar, junto con la factura en la que incluimos el suplido, una copia de la factura del propio suplido para poder justificar la naturaleza y necesidad del pago

La repercusión de gastos soportados, por ejemplo si se repercute a un cliente los gastos soportados por desplazamientos. En este caso, se consideran contraprestaciones y forman parte de la base imponible del impuesto, es decir, hay que repercutir IVA al cliente en la factura.

Asimismo, al incluirse como contraprestación y formar parte de la base imponible, se tendrá en cuenta a la hora de los rendimientos, tanto si es una sociedad que tributa por el Impuesto de Sociedades, como si es un profesional que tributa por el IRPF.

En AG Asesores estamos a tu disposición para resolver cualquier duda que tengas al respecto. Puedes contactar con nosotros en info@agabogados.net, llamando al +34 910 06 90 51 o visitando nuestra web http://agabogados.net/

Te puede interesar este artículo sobre: Conceptos previos a las operaciones Intracomunitarias <– haz clic en el enlace